1. Introducción.

En mayo de 2014 el Consejo de Normas Internacionales de Información Financiera (IASB) publicó la nueva norma sobre reconocimiento de ingresos ordinarios (NIIF 15). Esta norma sustituye a la mayoría de guías detalladas sobre reconocimiento de ingresos ordinarios que existen actualmente en los PCGA estadounidenses y en las NIIF. La fecha de entrada en vigor de la nueva norma (enero 1, de 2018) está ya muy cerca por lo que es importante tomar con oportunidad la decisión de cómo realizar la transición a la nueva norma.

La norma ofrece una variedad de opciones de transición. Por un lado, la entidad puede elegir aplicar la nueva norma a sus transacciones históricas, y ajustar de forma retroactiva cada período comparativo presentado en sus estados financieros de 2018. Por otro lado, la entidad puede reconocer el efecto acumulado de aplicar la nueva norma en la fecha de la aplicación inicial, y no ajustar su información comparativa, además existen una serie de simplificaciones prácticas optativas que generan alternativas adicionales y pueden facilitar la transición.

Si bien la opción de transición elegida puede tener un efecto significativo sobre la tendencia de los ingresos en los estados financieros, también puede afectar a la tendencia de los costos, porque la norma incluye directrices específicas sobre costos relacionados con obtener y cumplir un contrato. Asimismo, cambiar el momento en el que se reconocen los ingresos podría exigir el correspondiente cambio en el momento de reconocer los costos relacionados. No existe un enfoque único y válido para todos los casos en lo que respecta a esta compleja decisión. No obstante, hemos identificado una serie de cuestiones esenciales que van a ser relevantes para muchas empresas, así como algunas medidas sencillas que pueden adoptarse. Esperamos que esta publicación le ayude a elegir la mejor opción de transición para su empresa.

2. Antecedentes de la NIIF 15.

El Consejo de Normas Internacionales de Información Financiera (IASB) y el emisor nacional de normas de los Estados Unidos, el Consejo de Normas de Contabilidad Financiera (FASB), iniciaron un proyecto conjunto para clarificar los principios para el reconocimiento de los ingresos de actividades ordinarias y para desarrollar una norma común sobre ingresos de actividades ordinarias para las NIIF y los PCGA de los EE.UU. que:

a) elimine las incongruencias y debilidades de los requerimientos anteriores sobre ingresos de actividades ordinarias;

b) proporcione un marco más sólido para abordar los problemas de los ingresos de actividades ordinarias;

c) mejore la comparabilidad de las prácticas de reconocimiento de ingresos de actividades ordinarias entre entidades, sectores industriales, jurisdicciones y mercados de capitales;

d) proporcione información más útil a los usuarios de los estados financieros a través de requerimientos sobre información a revelar mejorados; y

e) simplifique la preparación de los estados financieros, reduciendo el número de requerimientos a los que una entidad debe hacer referencia.

La NIIF 15, junto con el Tema 606 que se introdujo en la Codificación de Normas de Contabilidad del FASB, mediante la Actualización de Normas de Contabilidad 2014-09 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes (Tema 606), completa el esfuerzo conjunto realizado por el IASB y el FASB para cumplir dichos objetivos y mejorar la información financiera, a través de la creación de una norma de reconocimiento de ingresos de actividades ordinarias común para las NIIF y los PCGA de los EE.UU.

3. Derogación de otras normas.

La NIIF 15, sustituye a las siguientes Normas:

a) NIC 11 Contratos de Construcción;

b) NIC 18 Ingresos de Actividades Ordinarias;

c) CINIIF 13 Programas de Fidelización de Clientes;

d) CINIIF 15 Acuerdos para la Construcción de Inmuebles;

e) CINIIF 18 Transferencias de Activos procedentes de Clientes; y

f) SIC-31 Ingresos—Permutas de Servicios de Publicidad.

4. Fecha de vigencia.

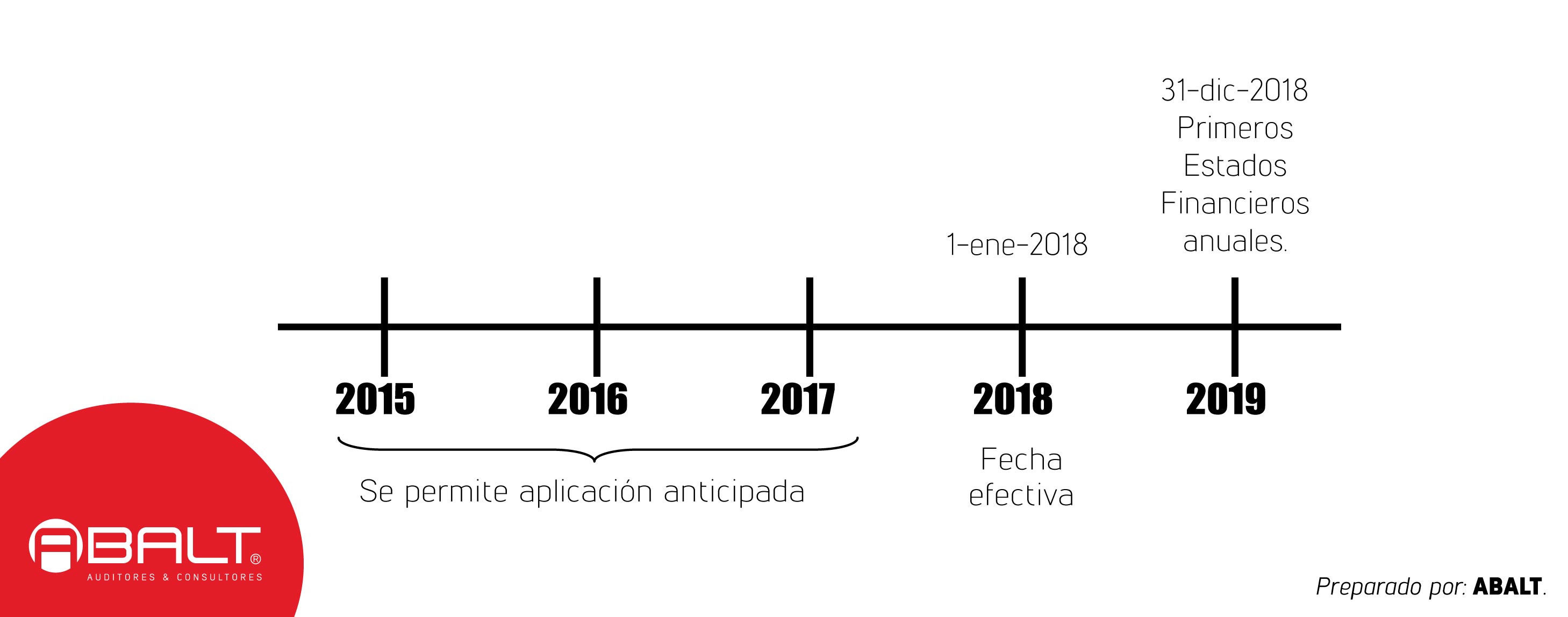

La NIIF 15 que fue emitida en mayo de 2014, tiene como fecha de vigencia los periodos anuales que comiencen a partir del 1 de enero de 2017, sin embargo en julio de 2015 el IASB ha confirmado el aplazamiento de un año a la fecha de vigencia original, es decir la norma entrará en vigencia a partir del 1 de enero de 2018.

Las empresas que aplican las NIIF completas tienen la opción de aplicar la norma con anticipación, si desean hacerlo.

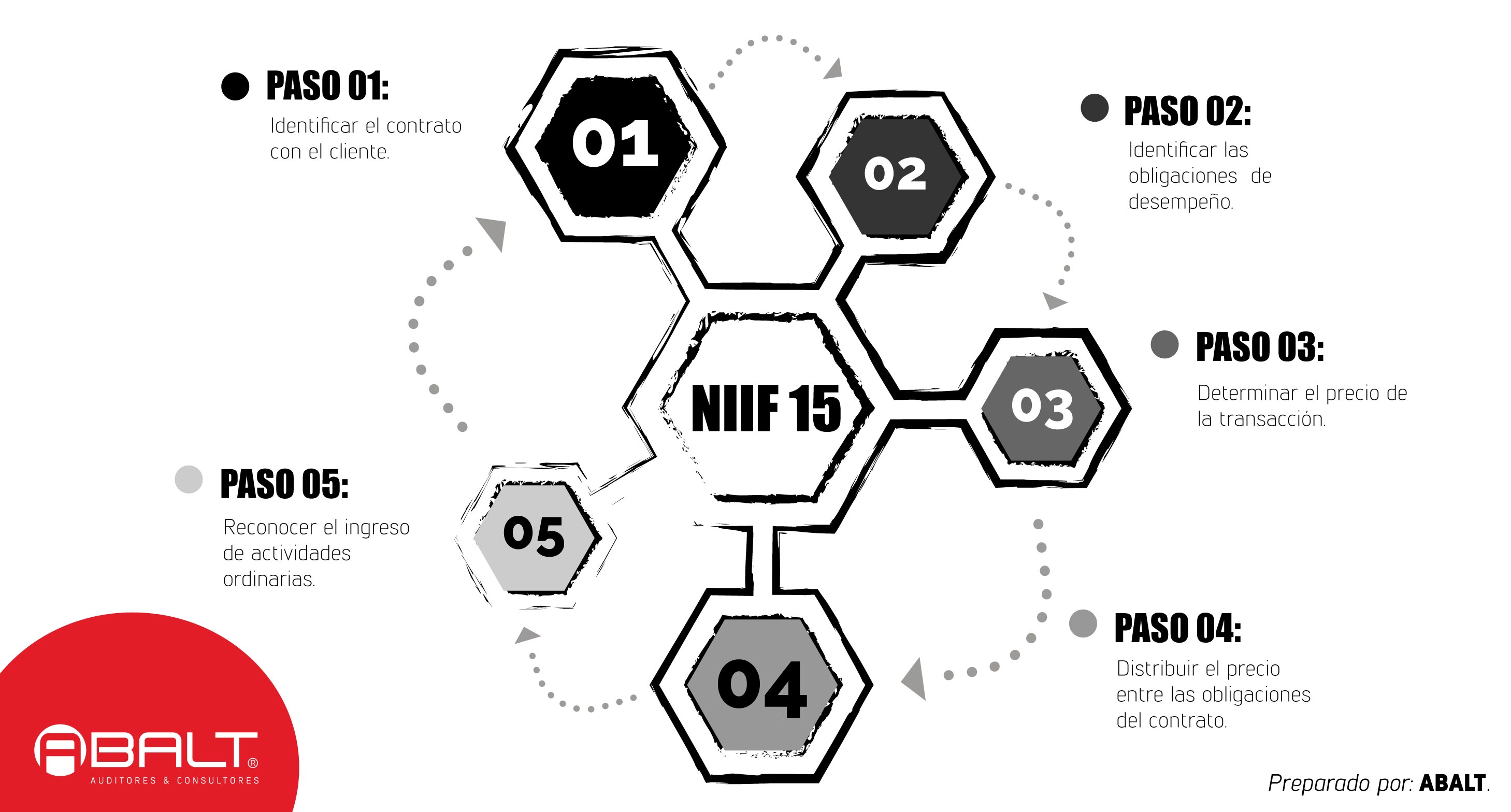

6. Los cinco pasos: Visión general del nuevo modelo de ingresos.

El principio fundamental es que una entidad debe reconocer sus ingresos ordinarios de forma que la transferencia de bienes o servicios comprometidos con los clientes se registre por un importe que refleje la contraprestación que la entidad espera que le corresponda a cambio de dichos bienes o servicios.

La NIIF debe aplicarse a cada contrato ( el contrato puede ser: escrito, oral o de acuerdo con otras prácticas tradicionales del negocio) con carácter individual. No obstante, se permite un tratamiento colectivo siempre que exista una expectativa razonable de que el efecto en los estados financieros no diferirá significativamente del que resultaría de aplicar la Norma a cada contrato con carácter individual.

El modelo se estructura en los siguientes 5 pasos que deben seguirse:

7. Paso 1: Identificar el contrato (o contratos) con el cliente.

Un contrato es un acuerdo entre dos o más partes que crea derechos y obligaciones exigibles. Los requerimientos de la NIIF 15 se aplican a cada contrato que haya sido acordado con un cliente y cumpla los criterios especificados. En algunos casos, la NIIF 15 requiere que una entidad combine contratos y los contabilice como uno solo. La NIIF 15 también proporciona requerimientos para la contabilización de las modificaciones de contratos.

Un contrato puede ser escrito, verbal o implícito, pero para que se aplique la Norma deben cumplirse las siguientes condiciones:

a) Las partes contratantes han aprobado el contrato (por escrito, verbalmente o de acuerdo con otras prácticas empresariales habituales) y se han comprometido a cumplir sus respectivas obligaciones;

b) La entidad puede identificar los derechos de cada parte sobre los bienes o servicios objeto de transferencia;

c) La entidad puede identificar las condiciones de pago de los bienes y servicios objeto de transferencia;

d) El contrato tiene sustancia comercial (esto es, se prevé que el riesgo, el momento o el importe de los futuros flujos de efectivo de la entidad varíen como resultado del contrato) y

e) Es probable que la entidad cobre la contraprestación que le corresponda a cambio de los bienes o servicios que serán objeto de transferencia al cliente.

8. Paso 2: Identificar las obligaciones de desempeño en el contrato.

Un contrato incluye compromisos de transferir bienes o servicios a un cliente. Si esos bienes o servicios son distintos, los compromisos son obligaciones de desempeño y se contabilizan por separado. Un bien o servicio es distinto si el cliente puede beneficiarse del bien o servicio en sí mismo o junto con otros recursos que están fácilmente disponibles para el cliente y el compromiso de la entidad de transferir el bien o servicio al cliente es identificable por separado de otros compromisos del contrato.

La norma exige identificar obligaciones diferenciadas dentro de un contrato, a las que deberá asignarse parte del precio del contrato y para las que luego se determinará su imputación a ingreso de manera separada.

9. Paso 3: Determinar el precio de la transacción.

El precio de la transacción es el importe de la contraprestación en un contrato al que una entidad espera tener derecho a cambio de la transferencia de los bienes o servicios comprometidos con el cliente. El precio de la transacción puede ser un importe fijo de la contraprestación del cliente, pero puede, en ocasiones, incluir una contraprestación variable o en forma distinta al efectivo. El precio de la transacción también se ajusta por los efectos de valor temporal del dinero si el contrato incluye un componente de financiación significativo, así como por cualquier contraprestación pagadera al cliente. Si la contraprestación es variable, una entidad estimará el importe de la contraprestación a la que tendrá derecho a cambio de los bienes o servicios comprometidos. El importe estimado de la contraprestación variable se incluirá en el precio de la transacción solo en la medida en que sea altamente probable que no ocurra una reversión significativa del importe del ingreso de actividades ordinarias acumulado reconocido cuando se resuelva posteriormente la incertidumbre asociada con la contraprestación variable.

Sólo se incluiría una contraprestación contingente en el precio de la transacción cuando sea altamente probable que el importe de los ingresos ordinarios que se va a reconocer no estará sujeto a futuras reversiones significativas.

10. Paso 4: Asignar el precio de la transacción entre las obligaciones de desempeño del contrato.

Una entidad habitualmente asignará el precio de la transacción a cada obligación de desempeño sobre la base de los precios de venta independientes relativos de cada bien o servicio distinto comprometido en el contrato. Si un precio de venta no es observable de forma independiente, una entidad lo estimará. En algunas ocasiones, el precio de la transacción incluye un descuento o un importe variable de la contraprestación que se relaciona en su totalidad con una parte del contrato. Los requerimientos especifican cuándo una entidad asignará el descuento o contraprestación variable a una o más, pero no a todas, las obligaciones de desempeño (o bienes o servicios distintos) del contrato.

Cuando un contrato incluye más de una obligación diferenciada, la entidad debe distribuir el precio de la transacción entre las distintas obligaciones de forma proporcional a los precios de venta independientes correspondientes.

La mejor evidencia de un precio de venta independiente es el precio al que la entidad vende el bien o servicio por separado. Cuando no se disponga de dicho precio, la entidad deberá hacer una estimación del precio de venta mediante un enfoque que haga el máximo uso de datos observables (por ejemplo, una valoración ajustada partiendo de un precio mercado, un coste esperado más un margen o –sólo en limitadas circunstancias- utilizando un método residual).

En el caso de que el precio de la transacción incluya un importe variable, es necesario considerar si dicho importe variable corresponde a todas o sólo a algunas de las obligaciones del contrato. Salvo que se cumplan los criterios de la Norma para tratar el importe variable como correspondiente a alguna de las obligaciones específicas, el importe variable deberá distribuirse entre todas las obligaciones del contrato.

11. Paso 5: Reconocer el ingreso de actividades ordinarias cuando (o a medida que) la entidad satisface una obligación de desempeño.

Una entidad reconocerá el ingreso de actividades ordinarias cuando (o a medida que) satisface una obligación de desempeño mediante la transferencia de un bien o servicio comprometido con el cliente (que es cuando el cliente obtiene el control de ese bien o servicio). El importe del ingreso de actividades ordinarias reconocido es el importe asignado a la obligación de desempeño satisfecha. Una obligación de desempeño puede satisfacerse en un momento determinado (lo que resulta habitual para compromisos de transferir bienes al cliente) o a lo largo del tiempo (habitualmente para compromisos de prestar servicios al cliente). Para obligaciones de desempeño que se satisfacen a lo largo del tiempo, una entidad reconocerá un ingreso de actividades ordinarias a lo largo del tiempo seleccionando un método apropiado para medir el progreso de la entidad hacia la satisfacción completa de esa obligación de desempeño.

12. Costos del contrato.

La NIIF 15 incorpora criterios específicos para determinar qué costos relativos a un contrato deben activarse, y hace una distinción entre los costos asociados a la obtención de un contrato y los costos asociados al cumplimiento de un contrato.

En concreto, los costos de obtención de un contrato se activan únicamente cuando estos costos son incrementales para la obtención de un contrato (por ejemplo, comisiones sobre ventas) y se espera que se vayan a recuperar. Como simplificación práctica, se podrán llevar a gastos en la fecha en que se incurran los costos de obtención de un contrato si el periodo previsto de amortización es de máximo de un año.

Los costos de cumplimiento de un contrato se activan cuando -y únicamente cuando- corresponden directamente a un contrato, generan o mejoran los recursos que se usarán para cumplir con las obligaciones y se espera que se van a recuperar (salvo que los costos de cumplimiento de un contrato se hallen dentro del alcance de otras NIIF, en cuyo caso se aplicarán los requisitos de las otras NIIF).

En ambos casos, los costos activados se amortizarán de acuerdo con el patrón de transferencia de los bienes o servicios a que correspondan los costos activados.

13. Otros aspectos.

La NIIF 15 da directrices muy detalladas en diversas áreas, en las que algunas difieren de lo establecido en la actual de la NIC 18. Así tenemos:

a) Garantías: Cuando la entidad conceda una garantía al cliente, la naturaleza de dicha garantía determinará el impacto contable. En el caso de que el cliente pueda elegir entre comprar o no la garantía, o de que la garantía aporte un servicio adicional al cliente, ésta se contabilizará como una obligación diferenciada.

b) Derechos del cliente no utilizados: En determinadas circunstancias, se espera que los clientes no van a ejercer todos los derechos contractuales que les corresponden: un ejemplo habitual es el de los puntos de fidelidad no canjeados. El no ejercicio o utilización por parte de los clientes de la totalidad de sus derechos contractuales se conoce como breakage (desaprovechamiento). Cuando se prevé un cierto nivel de breakage, los derechos correspondientes se consideran como contraprestación variable y se reconocen como ingresos en proporción al patrón previsto de ejercicio de derechos por parte del cliente (es decir, comparando los bienes o servicios entregados hasta la fecha con los que se espera entregar en conjunto). En situaciones en que inicialmente no se espere un nivel significativo de breakage, la entidad reconocerá los ingresos correspondientes a dichos importes únicamente cuando la probabilidad de que el cliente los utilice pase a ser remota.

c) Bienes o servicios adicionales: Algunos contratos incluyen una opción por la que el cliente tiene la posibilidad de comprar bienes o servicios adicionales con un descuento. Cuando esto constituye un “derecho significativo” para el cliente (por ejemplo, el cliente tiene un derecho a adquirir productos adicionales con un descuento importante), la entidad debe imputar parte del precio de la transacción a la opción y reconocer el ingreso cuando el control de los bienes o servicios adicionales vinculados a la opción se transfiera al cliente, o cuando venza la opción.

d) Licencias de propiedad intelectual: De acuerdo con la NIIF 15, la entidad debe evaluar la naturaleza de las licencias y, en particular, distinguir si la licencia otorga al cliente el “derecho de uso” o “el derecho de acceso” sobre la propiedad intelectual de la entidad. La Norma incluye los criterios para determinar si estamos ante un caso u otro. Distinguir si la licencia constituye un derecho de acceso a la propiedad intelectual y, por consiguiente, el control sobre la misma se transfiere a lo largo del tiempo o, si por el contrario, la licencia representa un derecho de uso de la propiedad intelectual y el control sobre la misma se transfiere en un momento del tiempo, es vital para determinar la forma de reconocer los ingresos relativos a dichas licencias.

14. Información a revelar.

La Norma amplía considerablemente la información a revelar actual sobre el reconocimiento de ingresos ordinarios. Principalmente la información que requiere revelar la NIIF 15 detallamos a continuación:

a) La desagregación de los ingresos al objeto de reflejar la forma en que la naturaleza, el importe, el momento y la incertidumbre de los ingresos y los flujos de efectivo se ven afectados por factores económicos.

b) Determinados desgloses sobre los saldos con clientes (cuentas por cobrar o activos o pasivos contractuales) por ejemplo, saldos iniciales y finales de los activos y pasivos contractuales, sus movimientos (ingresos del ejercicio que proceden del saldo del pasivo contractual e ingresos del ejercicio por obligaciones satisfechas en un ejercicio anterior, por ejemplo, por modificaciones de precios, etc.).

c) En el caso de contratos cuya duración se espera que sea superior a un año, el importe total del precio de la transacción atribuido a las obligaciones que queden por satisfacer, así como una explicación en cuanto al momento en que la entidad espera reconocer los ingresos correspondientes.

d) Desgloses sobre los activos reconocidos por costos incurridos para la obtención o el cumplimiento de un contrato.

e) Descripciones cualitativas de los tipos de bienes o servicios, de las condiciones significativas de pago y del marco temporal habitual de cumplimiento de obligaciones de los contratos de la entidad con los clientes.

f) Descripción de las consideraciones significativas acerca del importe y el marco temporal del reconocimiento de los ingresos.

g) Políticas adoptadas por la entidad respecto a la política en materia del valor temporal del dinero y de los costos de obtención o cumplimiento de un contrato, y

h) Información sobre los métodos, datos e hipótesis utilizados para determinar el precio de la transacción y para distribuir los importes entre las obligaciones.

Fuente: Norma Internacional de Información Financiera No. 15 (NIIF® 15) – Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes.

Con colaboración de:

Héctor Vizuete V. – Socio ABALT – Oficina Quito.

Paola Martínez R. – Socia ABALT – Oficina Quito.

Carlos Viteri C. – Socio ABALT – Oficina Guayaquil.

.